“保险+互联网医疗”五重品牌营销策划路径

发布时间:2019-12-26 点击数:

经过多年发展,中国的“保险+互联网医疗”有四大痛点,中国互联网医疗注定要走不同于美国互联网医疗的道路,国内的“保险+互联网医疗”品牌营销策划有五重结合路径。

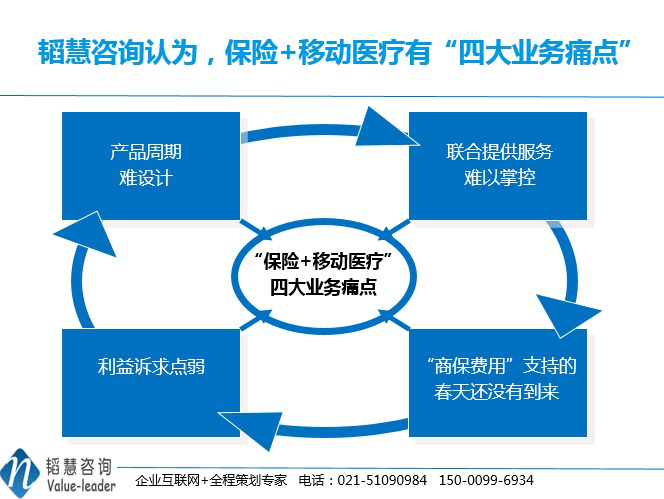

“保险+互联网医疗”的业务痛点

保险服务之于互联网医疗公司,更多是对患者在享有互联网医疗平台所提供的医患交流、医生建议、健康指导等服务时给予适度保障,其一方面可促进患者的健康改善,另一方面可提升互联网医疗所组织医疗资源的有效性,提升互联网医疗平台的服务价值。

其拥有四大业务痛点:

1、产品周期难设计。保险产品是一种保障权益设计,其设计周期长,保险公司的理赔概率就高,其处理医疗平台事务的各项成本也高;而设计的时间短,患者的服务权益就得不到有效保障,二者的平衡点实在难以把握,产品设计确实有难度。

2、联合提供服务难以掌控。互联网医疗平台所发挥的价值更多在于提供优质的患者诊疗服务,通过组织医院、医生为患者提供在线咨询、在线交流、私人医生等相关服务而获得自身商业价值,而此种联合服务互联网医疗平台是无法掌控的,通过保险来约束此种服务更是不太可行,保险所能起到的作用有限。

3、利益诉求点弱。目前互联网医疗平台的主营业务仍集中在医生患者在线咨询、在线交流等方面,线下的诊断、检查及诊后服务其还没有深度介入,这些都是患者比较关注的重要利益诉求点,保险对此价值有限、作用不大,其生存空间自然大受影响。

4、“商保费用”支持的春天还没有到来。目前在中国医疗领域起到主导作用的是“政府基本医疗保障体系”,商业保险缴费优惠等政策刚刚出台,这些政策发挥作用需要时间,商业保险被广大医疗患者接受也需要时间,这些都需要医疗制度及医疗品牌营销策划方面的突破。

中国互联网医疗注定要走不同于美国互联网医疗的道路

中国的医疗保险制度和美国不同,医疗市场状况和美国不同,所以,中国的医疗改革也和美国走上了不同的道路,其更具市场化的走向,国家主导作用更加明显,技术突破尚须时日。

中国的特色医疗发展道路表现在:1)保险公司价值有限。保险公司无法主导中国的医疗服务市场发展,其发展更多在于保障健康权益,向大病、特病患者提供急需、特需级保险服务,国家医保主导下的保险格局短期内不会有大的改变,而不会像美国那样由市场化的保险公司来主导医疗服务市场的发展。

2)患者数据积累有限,技术突破须强化。中国互联网医疗正处于快速成长期,患者的在线咨询、在线挂号、在线支付、在线保险购买等数据还处于快速积累中,互联网医疗的在线沟通技术等还需强化线上线下协同、医患社群沟通,数据积累欠缺、技术发展不成熟使中国互联网医疗发展须有自己的特色。

3)对医疗服务掌控力度有限。互联网医疗平台毕竟是第三方平台,其对线下实际医疗服务管控力度有限,这种有限的管控力度使保险权益受到影响,其产品设计也会受到制约。

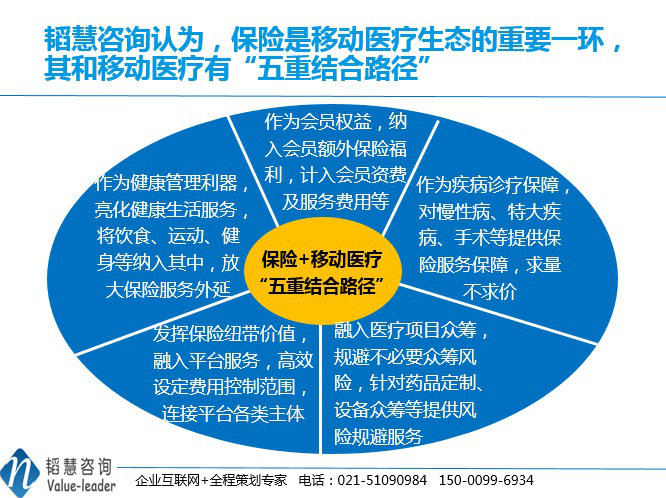

“保险+互联网医疗”的五重品牌营销策划路径

保险是互联网医疗生态的重要一环,其和移动生态各主体的高效融合是极为重要的,其品牌营销策划有“五重路径”。

1、作为会员权益,纳入会员额外保险福利,计入会员资费及服务费用等

保险产品及相关服务对于互联网医疗平台而言,其更多是向患者提供安心保障,对平台服务提供有效背书,单独获利的营业额量级不会很大,同时其本身也是会员权益可获取的一部分。

会员对于互联网医疗平台来说是其核心资产之一,也是互联网医疗平台快速发展的重要基础,既然保险单独盈利的销量级不大,不妨将保险服务纳入会员权益,作为提供给高级会员的福利,同时将保险服务的相关资费平计入患者服务费用,一举数得,这不失为保险服务变现的一种可行路径。

2、作为疾病诊疗保障,对慢性病、特大疾病、手术等提供保险服务保障,求量不求价

随着互联网医疗平台的快速推进,各知名品牌动作频频,微医已于2016年着手建设“区域诊疗中心”,与其旗下“乌镇互联网医院”相互配合,这获得了互联网医疗行业的一致好评。保险业务会随着互联网医疗的发展而发展,其对于慢性病、特大疾病、手术等还是有一定服务保障作用的,对于此类患者也具有一定吸引力。

保险业务可以为慢性病、特大疾病、手术等提供一定的医疗风险保障,互联网医疗平台可与保险公司联合开发新险种,核定保险周期及保险价格,求量不求价,推动在线投保、缩小服务周期,以此提升保险业务的整体销量,同时规避互联网医疗平台的医疗责任风险,提升患者的医疗服务体验。

3、融入医疗项目众筹,规避不必要众筹风险,针对药品定制、设备众筹等提供风险规避服务,强化保险服务背书

未来的互联网医疗一定是医患社群的天下,医生患者高频次的互动,社群定制产品的快速涌现,必是行业内一道靓丽的风景,保险的价值在于提供规避社群众筹服务风险的手段,对于有风险、有前景的众筹医疗项目提供高效服务保障。

优质的医疗众筹项目,可以将保险融入其中,为新药定制提供风险保障,为项目资金运作提供风险保障,为设备众筹提供研发风险保障,让保险融入项目众筹的全过程,降低保险金额,求量不求价。

4、发挥保险纽带价值,融入平台服务,高效设定费用控制范围,连接平台各类主体

互联网医疗平台作为线上医患交流、预约挂号等服务的平台监管方,作为线下诊疗服务、检查检验等服务的第三方,其拥有一定的医疗服务质量监督权,拥有各项保证金的监控权,这些都是保险可以介入的风险领域,也是平台可以放大其商业价值的地方。

平台可以用保险作为一种连接纽带、服务风险规避手段,可以将医疗服务纠纷作为保险标的,可以将常见病诊疗服务、诊疗费用作为标的,可以将年度诊疗费用作为标的,连接医院、医生和患者等各方主体,有效调控医疗费用支出,积极对接基本医疗保险制度,深度参与互联网医疗服务经营;从这方面来看,保险对于互联网医疗平台的服务价值提供还是很有推动作用的。

5、作为健康管理利器,亮化健康生活服务,将饮食、运动、健身等纳入其中,放大保险服务外延

互联网医疗目前的业务经营重点仍在医疗服务领域,但也有不少创新者已经开始拓展相关领域,如平安好医生拓展“保险销售”,上线商城系统,各儿科医疗平台对接母婴健康、儿科生活用品等领域,通过互联网医疗服务增强患者黏性,再通过上线商城系统进行流量变现,这已经成为不少互联网医疗厂商的商业模式,这种新动向值得我们关注。

互联网医疗平台的发展必会经历从医疗服务到健康管理再到健康生活等一系列的演进,互联网医疗业务的演进必会带来保险业务的随之发展,我们需要强化其健康管理作用,亮化健康生活服务,扩大健康险的外延,和其它生活服务类险种相对接,共同为患者的健康生活服务加油!

中国的互联网医疗平台迅猛发展,保险服务日新月异,其流量变现途径也将日益增多,与患者医疗服务需求相融合,与互联网医疗品牌营销策划服务生态相对接,其必会得到更迅猛的发展。加油吧,互联网医疗生态中的保险同仁们!

- 上一篇:九步品牌策划战略打造经典企业品牌

- 下一篇:创新性竞争战略是中小乳业品牌营销策划之道

智慧阅读

沪公网安备 31010702005974号

沪公网安备 31010702005974号